Ein Arbeitsunfall oder ein Wegeunfall kann das Leben von einem Tag auf den anderen grundlegend verändern. Neben gesundheitlichen Herausforderungen tauchen häufig auch finanzielle Fragen auf. Wer übernimmt die Lebenshaltungskosten, wenn der Beruf für unbestimmte Zeit nicht ausgeübt werden kann? Während viele Menschen mit dem Begriff Krankengeld vertraut sind, bleibt das Verletztengeld oft im Schatten – obwohl es im Falle eines Arbeitsunfalls den entscheidenden Unterschied machen kann. Als spezielle Leistung der gesetzlichen Unfallversicherung greift es genau dann, wenn die Arbeitskraft durch ein versichertes Ereignis beeinträchtigt ist. Verletztengeld sichert nicht nur das Einkommen, sondern fungiert auch als verbindendes Element zwischen medizinischer Versorgung, beruflicher Wiedereingliederung und möglicher Rückkehr an den Arbeitsplatz. Seine Relevanz geht weit über finanzielle Aspekte hinaus – es handelt sich um eine tragende Säule sozialer Unterstützung im Berufsleben.

Rechtsgrundlage und Ziel

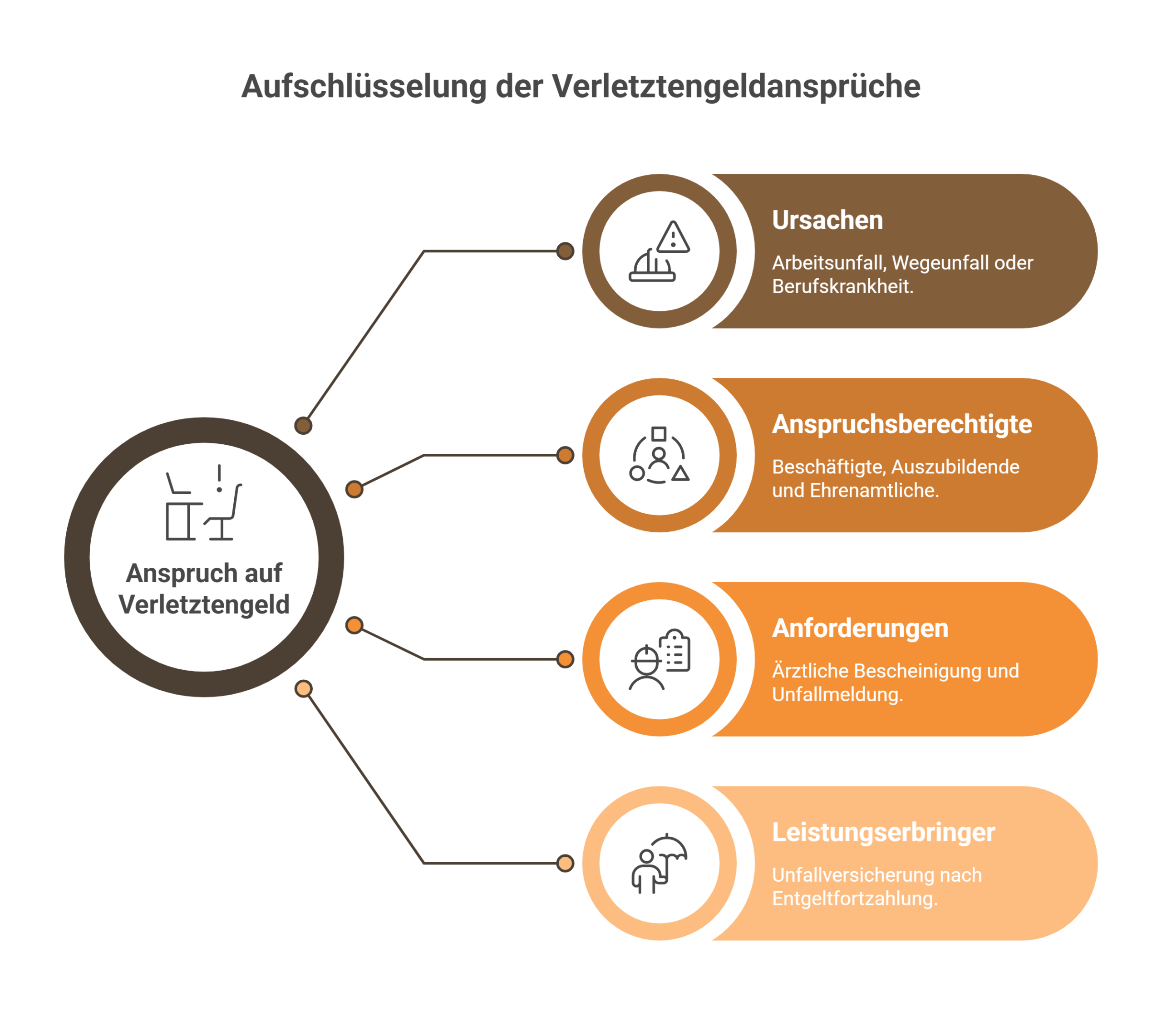

Verletztengeld ist eine Lohnersatzleistung, die im Siebten Buch des Sozialgesetzbuches (SGB VII) geregelt ist. Zuständig für die Auszahlung sind die Träger der gesetzlichen Unfallversicherung, darunter insbesondere Berufsgenossenschaften oder Unfallkassen. Die Zahlung beginnt, sobald eine ärztlich bestätigte Arbeitsunfähigkeit aufgrund eines Arbeits- oder Wegeunfalls oder einer Berufskrankheit vorliegt. Anders als beim Krankengeld, das über die gesetzliche Krankenversicherung läuft, basiert das Verletztengeld auf einem eigenständigen rechtlichen Rahmen. Ziel ist es, einen nahtlosen Übergang zwischen Verletzung, medizinischer Behandlung und beruflicher Perspektive zu ermöglichen – ohne Einbußen bei der finanziellen Absicherung.

Wer Anspruch hat und was dafür notwendig ist

Ein Anspruch auf Verletztengeld besteht, wenn die gesundheitliche Einschränkung durch einen Unfall am Arbeitsplatz, einen Wegeunfall oder durch eine anerkannte Berufskrankheit ausgelöst wurde. Anspruchsberechtigt sind nicht nur regulär Beschäftigte, sondern auch Auszubildende und Personen in bestimmten ehrenamtlichen Tätigkeiten. Die Arbeitsunfähigkeit muss ärztlich festgestellt und regelmäßig bescheinigt werden. Zudem muss der Unfall dem zuständigen Träger gemeldet werden. Nach Ablauf der Entgeltfortzahlung durch den Arbeitgeber – üblicherweise nach sechs Wochen – übernimmt die Unfallversicherung die Leistung.

Verletztengeld ist höher als Krankengeld

Wusstest du schon?

Verletztengeld beträgt 80 % des regelmäßigen Bruttoverdienstes – aber nie mehr als das Nettoeinkommen. Damit liegt es oft über dem Krankengeld, das nur rund 70 % des Bruttos (max. 90 % des Nettoeinkommens) ausmacht.Praxis-Tipp: Für viele Arbeitnehmer ist das ein echter Vorteil nach einem Arbeits- oder Wegeunfall!

Verletztengeld und Krankengeld im Vergleich

Obwohl beide Zahlungen bei längerer Arbeitsunfähigkeit greifen, unterscheiden sich Verletztengeld und Krankengeld deutlich. Krankengeld wird von der Krankenkasse ausgezahlt und beläuft sich in der Regel auf 70 Prozent des Bruttogehalts, höchstens jedoch 90 Prozent des Nettoeinkommens. Verletztengeld hingegen deckt meist 80 Prozent des Bruttolohns ab, darf das bisherige Netto aber nicht überschreiten. Dadurch ergibt sich oft ein spürbar höherer Betrag. Auch hinsichtlich der Abzüge gibt es Unterschiede: Bei Bezug von Verletztengeld entfallen beispielsweise Beiträge zur Arbeitslosenversicherung. Zudem wird es von einem anderen Träger ausgezahlt, was sich auf das Verfahren zur Antragstellung und Auszahlung auswirkt.

Wie lange gezahlt wird und wann eine Rente möglich ist

Die Zahlung von Verletztengeld läuft über den Zeitraum der bescheinigten Arbeitsunfähigkeit, sofern ein Zusammenhang mit dem Unfallgeschehen besteht. Sie endet mit dem Tag der Rückkehr in den Job oder dem Start einer Maßnahme zur beruflichen Neuorientierung. Ist keine vollständige Erholung zu erwarten, kann ein Übergang zur sogenannten Verletztenrente erfolgen. Diese soll Einkommenseinbußen ausgleichen, wenn die Erwerbsfähigkeit dauerhaft eingeschränkt bleibt. Grundlage dafür sind medizinische Einschätzungen und gegebenenfalls Reha-Berichte, die den Zustand und die Aussichten der betroffenen Person beurteilen.

Stabilität in kritischen Lebensphasen

Das Verletztengeld dient als Stütze in einer Phase, die oft von Unsicherheit geprägt ist. Die Zahlung sorgt dafür, dass laufende Kosten weiterhin gedeckt werden können – von Miete über Versicherungen bis hin zu finanziellen Verpflichtungen gegenüber Dritten. Gerade in Momenten, in denen die körperliche Belastung hoch ist und seelische Spannungen hinzukommen, verschafft diese Form der Absicherung ein Stück Ruhe. Sie ermöglicht den Betroffenen, sich auf die Heilung zu konzentrieren, ohne zusätzlich unter finanziellen Druck zu geraten. Gleichzeitig ist es die Grundlage für medizinische Rehabilitationsmaßnahmen, Umschulungen und andere Formen beruflicher Wiederorientierung.

Verletztengeld kommt nicht von der Krankenkasse

Anders als oft gedacht:

Verletztengeld wird nicht von der gesetzlichen Krankenkasse, sondern von der zuständigen Berufsgenossenschaft (BG) oder Unfallkasse gezahlt.Gut zu wissen: Die BG übernimmt auch medizinische Behandlungen, Reha-Maßnahmen und ggf. Umschulungen!

Verzahnung mit anderen Leistungen

Nicht selten überschneiden sich verschiedene Zahlungen aus unterschiedlichen Sozialbereichen. Verletztengeld kann mit Übergangsgeld, Rentenleistungen oder anderen Einkommensersatzansprüchen zusammentreffen. Die Unfallversicherung prüft in solchen Fällen die gegenseitige Anrechnung und sorgt für eine abgestimmte Auszahlung. In bestimmten Fällen – etwa wenn zusätzlich eine Pflegebedürftigkeit besteht oder Elternzeit beansprucht wird – gelten besondere Regeln. Der zuständige Träger begleitet die Betroffenen dabei oft aktiv und klärt Fragen gemeinsam mit medizinischen Diensten oder Sozialberatern.

Verlässlichkeit und rechtlicher Rahmen

Das Verletztengeld beruht auf eindeutigen gesetzlichen Vorgaben, die einen klaren Anspruchsrahmen bieten. Die Voraussetzungen, Berechnungsgrundlagen und Abläufe sind detailliert geregelt, wodurch eine hohe Planbarkeit gewährleistet ist. Sollte es zu Streitigkeiten kommen, besteht die Möglichkeit, Widerspruch einzulegen oder vor dem Sozialgericht Klage zu erheben. Beratungsstellen, Sozialverbände und gewerkschaftliche Rechtsdienste stehen dabei unterstützend zur Seite. Für Betroffene entsteht dadurch ein geschützter Raum, in dem Rechte geltend gemacht und durchgesetzt werden können.

Wegeunfälle zählen auch!

Ein Unfall auf dem direkten Weg zur Arbeit oder zurück nach Hause ist ebenfalls unfallversichert – das sogenannte Wegeunfallprivileg.

Wichtig: Auch kleine Wegeunfälle (z. B. Sturz auf dem Gehweg) können Anspruch auf Verletztengeld begründen –sofern sie der BG gemeldet werden!

Fazit

Verletztengeld ist ein zentraler Bestandteil der sozialen Absicherung nach einem Arbeits- oder Wegeunfall. Es ersetzt nicht nur den wegfallenden Lohn, sondern ermöglicht auch gezielte Schritte in Richtung Heilung, Wiedereinstieg oder berufliche Neuorientierung. Durch die höhere Auszahlung im Vergleich zum Krankengeld, die klare Zuständigkeit der Unfallversicherung und die enge Verbindung zu medizinischer Versorgung erhält es eine besondere Stellung innerhalb des Netzes sozialer Leistungen. Es schützt vor finanzieller Überforderung, schafft Vertrauen und eröffnet neue Perspektiven. Gerade in arbeitsintensiven Berufen und bei körperlich beanspruchenden Tätigkeiten stellt das Verletztengeld eine unverzichtbare Hilfe dar – als Einkommensersatz ebenso wie als Mittel zur Wiederherstellung beruflicher Teilhabe.